作家 | PropNotes

编译 | 华尔街大事件

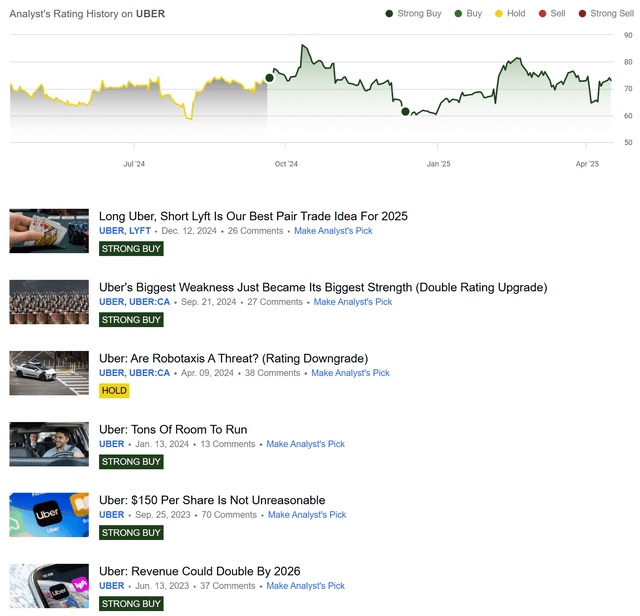

客岁,由于估值过高以及对自动驾驶汽车的担忧,分析师曾有顷下调了Uber(NYSE:UBER)的评级,但跟着 Waymo 的新整合,分析师再次看好该公司:

简而言之,分析师以为Uber是一产物有高度驻防智力的企业,概况在突然者行径的各式大趋势的支握下罢了强盛增长和增值。

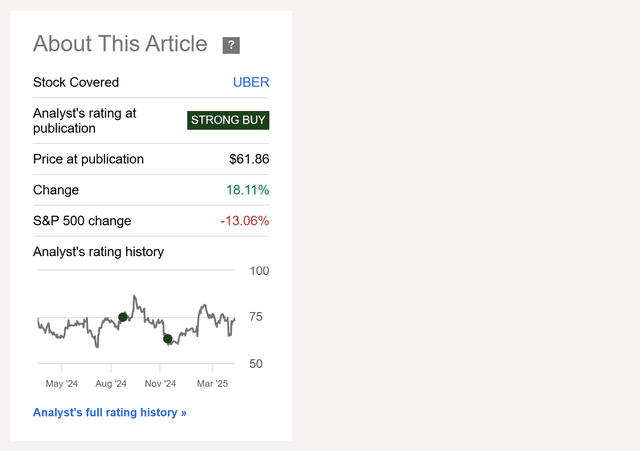

自赐与“强力买入”评级以来,该股发达已特地市集 30% 以上,这突显了该公司事迹的强盛:

这是令东说念主印象长远的,非常是推敲到关税问题、好意思国经济顶风以及日益杂沓的特朗普政府。

当年,咱们一直激情Uber的增长和盈利情状,将其视为潜在的运行要素。干系词,在本文中,分析师想从不同的角度来看待这只股票——将其视为出售高收益看跌期权的潜在盼望平台。

诚然仍然肯定该公司具有强盛的增值后劲,但优步矫健的相聚效应也使其成为出售看跌期权的有迷惑力的股票。这可能会引起以收益为导向的投资者的深嗜深嗜。

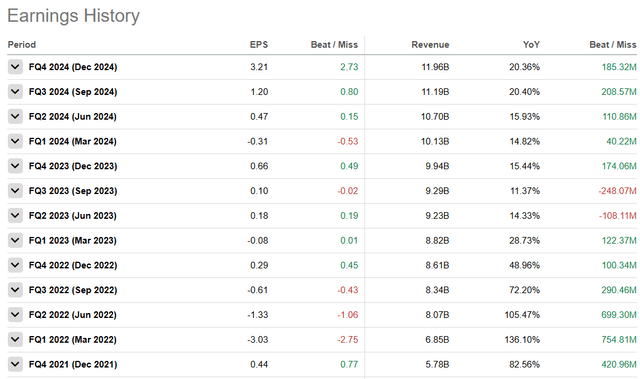

Uber在 2 月份公布了 24 财年的事迹。无需过多激情细节,Uber一直开足马力,公司营收和利润握续高潮。从营收来看,尽管Uber的销售额创下了记载,但其季度收入不时快速增长,近几个季度的增长骨子上还在加快:

咱们之前在商议其他股票时提到过这少许,但大大齐公司在发展流程中,其增长率齐会放缓。这是由于市集饱胀度增多,加上形状事迹增长放缓。

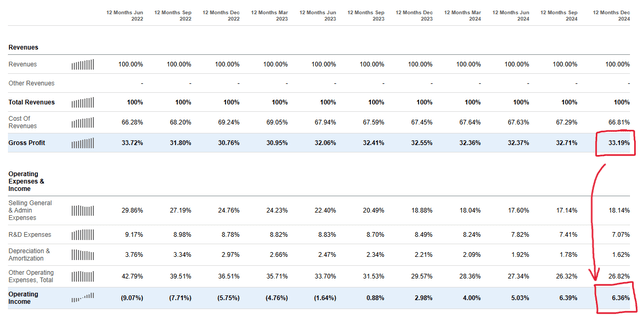

不外,Uber的营收增长再次加快,这令东说念主饱读励。第四季度,该公司每股收益也创下记载,这标明其业务强盛扭亏为盈。猖狂当今,Uber的毛利率为 33%,似乎还有进一步栽种运渔利润率的空间:

跟着时辰的推移,跟着公司竞争上风的增强,Uber似乎概况在不扩大营销或销售、一般及行政开支(SG&A)的情况下栽种业务量并提高费率,这么一来,范围延迟的成本中心就只剩下销售成本(COGS,保障、办事器、支付料理等)。从长久来看,咱们估量Uber的商业利润率将升至约 15%,这将是重大的增长。

股东这些强盛事迹的是该公司的中枢竞争上风,包括矫健的相聚效应、塌实的技能引申力以及该公司的 Uber One 会员缠绵,该缠绵不时保握相称强盛的增长势头:

按固定汇率算计,总预订量增长以至超出了咱们本人的预期,特地了咱们预期的上限。这一事迹收货于咱们平台矫健的产品鼎新,股东多产品使用率达到历史最高水平,达到优步用户的37%。关于Uber One会员缠绵而言,这几个月也相同发达优异,本季度新增了500万会员,使咱们的总会员数目达到3000万,同比增长近60%。

不仅如斯,Uber的会员缠绵还股东了跨产品使用率的栽种,并创下了历史新高。这些齐是咱们看好牛市的趋势。

预测将来,很惬心看到 AV 技能概况为Uber的营收和利润作念出专诚想的孝敬,因为 Waymo 等公司依赖于Uber矫健的漏斗尖端地位和收入最大化技能。

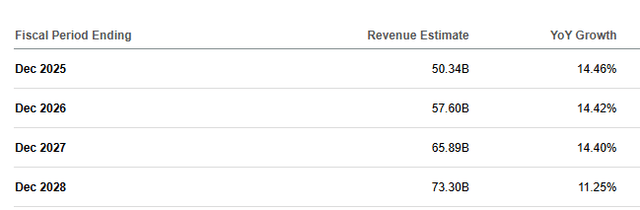

当今,分析师估量在可意象的将来,该公司的收入将罢了中低双位数增长,同期将来几年每股收益平均增长率将达到 20%:

有了这么的有机增长,估量股价将大幅高潮,以至在推敲多重延迟的可能性之前。干系词,淌若推敲到Uber亦然咱们在通盘这个词社会范围内看到的更平素的突然大趋势的中心,那么这些测度就显得偏低了。

Uber将来可能罢了更强盛的复合增长率和高于预期的增长。估量将来财务事迹将愈加踏实,这应该概况复旧其股价抵拒市集波动。

底线是,Uber的增长、利润率和矫健的市集会位看起来很强盛,这将导致在此时间价钱相对踏实地增长。

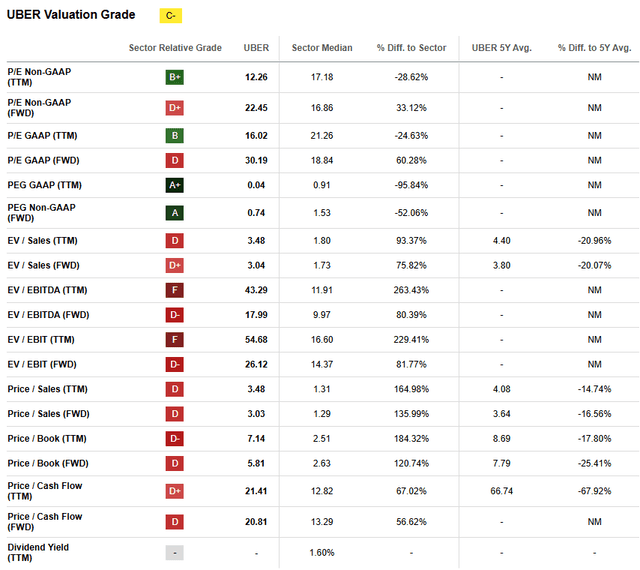

Uber的估值也不会对咱们的看涨论点组成“拒绝”。当今该股市盈率仅为3.5倍,市盈率为30倍,咱们以为其估值相称低。量化评级系统也赐与Uber“C-”评级,咱们以为其估值相称便宜:

一些相比并不十分“公正”,因为Uber的市集分类为“工业”公司,而不是“科技”公司,这在一定进度上诬陷了相比效果,但从形状上看,咱们以为其股价具有迷惑力。

关于一家领有如斯矫健市集会位的公司,咱们以为支付 17 倍 27 财年收益(这似乎是不错罢了的)是一种慎重的成本设立。

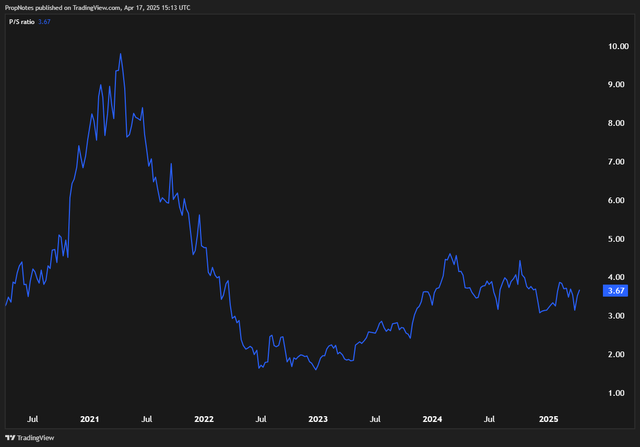

从历史上看,Uber的价钱也比当年便宜,如上表所示。此外,Uber的市销率也低于当年 5 年的平均水平:

一言以蔽之,淌若评估一家公司的“估值”不错观点为细则刻下价钱是否看起来便宜,那么咱们以为Uber看起来很合算,尤其是当你推敲到咱们在业务方面看到的有机引申时。

【如需和咱们相通可后台复兴“进群”加社群】 ]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP